はじめに

明石のまさです!

日本銀行の追加利上げが家計に与える影響について、みずほリサーチ&テクノロジーズが2025年1月21日に発表したレポートでは、金利上昇が家計に与えるメリットとデメリットが分析されています。

金利上昇により住宅ローンの負担が増えてしまう、、、とネガティブなイメージを持ちますが、0.25%の追加利上げによる家計全体への影響を試算した結果、実は年間約0.6兆円のプラス効果があると推計しています。しかし、資本を持ち、預金利息を受け取る高齢世帯とは違い、資本を持たず住宅ローンを抱えている20-30代の金利負担はマイナスに働きます。

そこで本記事では、資本を持たない若者が4000万円の住宅ローンを組んだ場合に、1%の金利上昇(0.5% → 1.5%)によってどれだけの負担増が発生するのかを具体的にシミュレーションし、その影響と対策について解説します。

住宅ローンの金利が1%上昇すると負担はどれだけ増える?

試算条件

- 借入金額:4,000万円

- 現在の金利:0.5% →1.5% に上昇

- 返済期間:35年

- 返済方式:元利均等返済

計算式

住宅ローンの毎月の返済額(元利均等返済方式)は、以下の式で求められます。

M=(P×r)/(1-(1+r)^(-n))

- M:毎月の返済額

- P:借入金額(4,000万円)

- r:月利(年利 ÷ 12)

- n:返済回数(月数)= 35年 × 12ヶ月 = 420回

試算結果

- 現在の総返済額(0.5%)

- 総額:約 4,361万円

- うち金利負担分:約 361万円

- 金利1.5%になった場合の総返済額

- 総額:約 5,144万円

- うち金利負担分:約 1,144万円

- 総負担増加額:約783万円

- 毎月の負担増加額:約1.86万円

- 年間の負担増加額:約22.37万円

まだ返済を開始していない場合を前提としていますが、1%の金利上昇だけで毎月の負担が2万円近く増加し、年間では20万円以上の追加支出が発生します。その結果、35年間の総返済額は約800万円増加することになります。

物価が上昇し、さらに住宅ローンの返済額が増加すると辛いですね。それ以上収入が増えればいいのですが、、

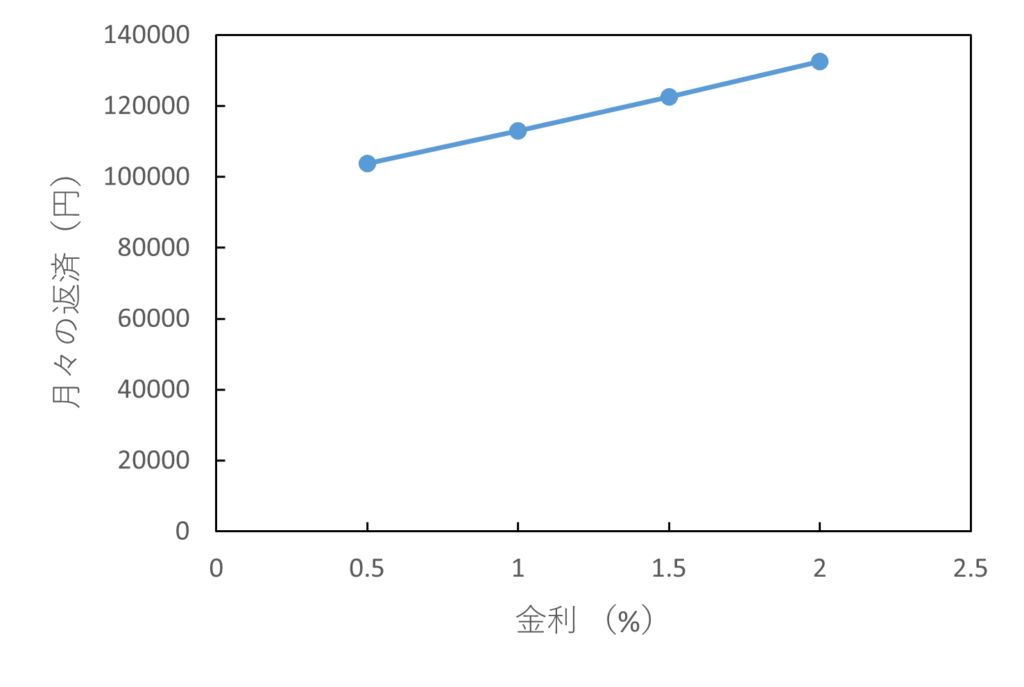

0.5~2%まで金利が上昇した際をシミュレーション(0.5%刻み)

月々の返済額

金利が0.5%上昇するにつれて月々の返済額が約1万円ほど増えていき、金利2%では月々の返済額が132000円になります。金利0.5%の際に比べ、約3万円も返済額が増えます。3万円の負担増はさすがに辛いですね。

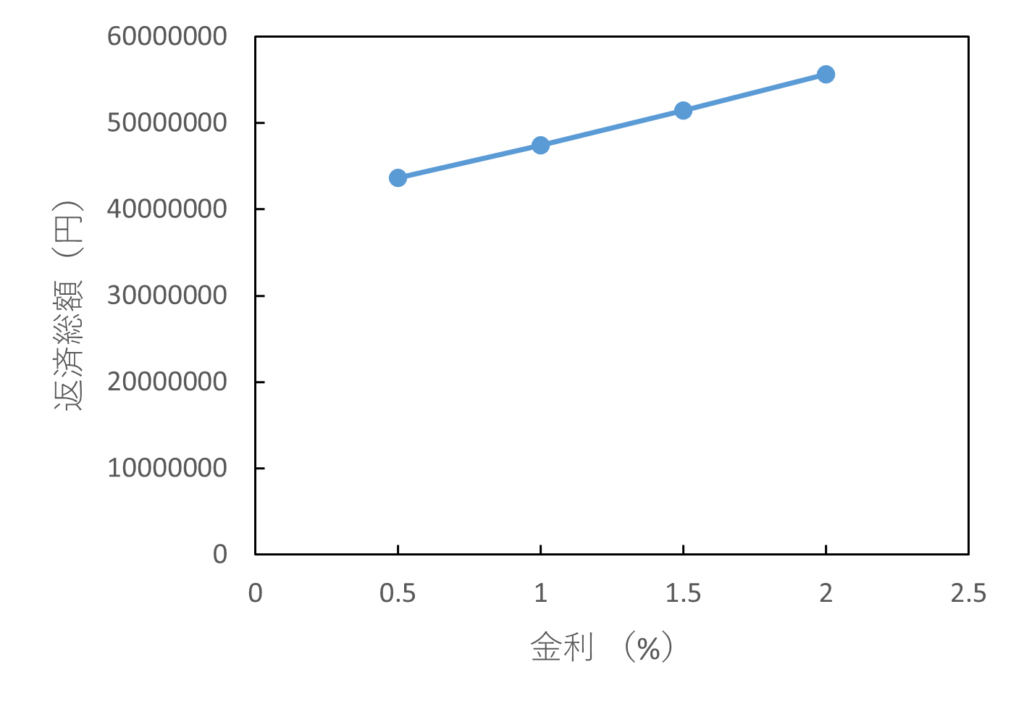

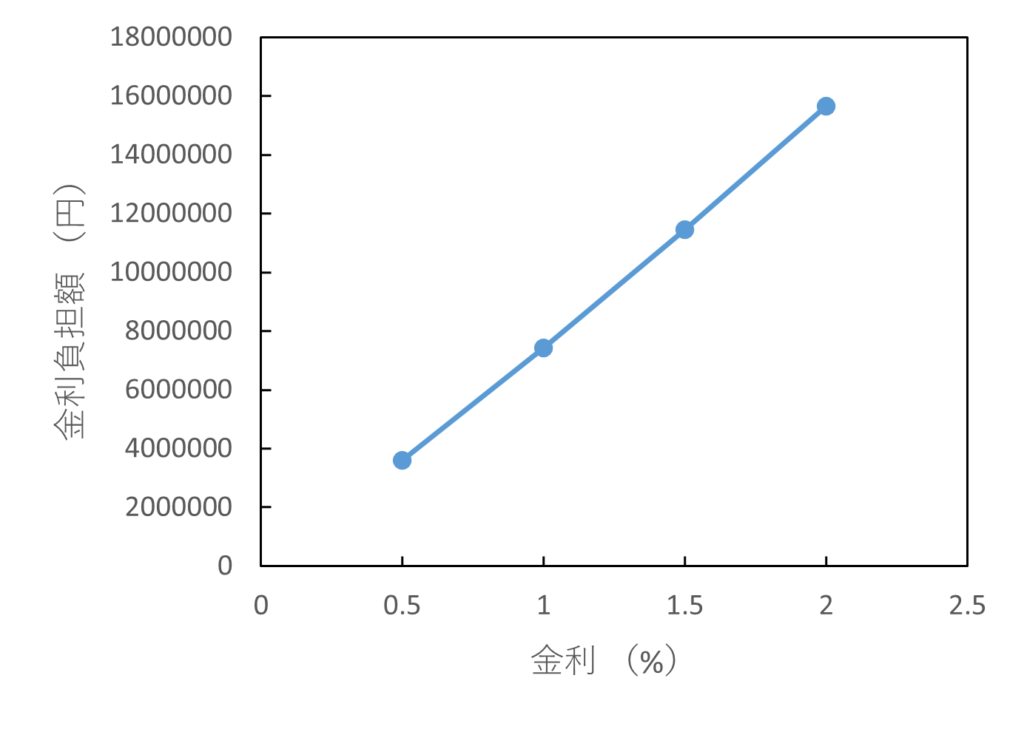

返済総額と金利負担額

金利0.5%では返済総額は約4361万円ですが、1%で約4742万、1.5%で約5144万円、2%で約5565万円と返済総額が1000万以上増加する結果となりました。

金利負担額は0.5%の際は約361万円ですが、1%で約742万円、1.5%で1144万円、2%で1565万円になります。

金利を敵に回すと怖いですね。

金利上昇リスクへの対策

頭金を貯める

住宅ローンを組む前であれば頭金を貯めておき借入額を減らすことで金利上昇の影響を小さくできます。家計管理をし、無理のない毎月の返済計画を立てることが最も重要だと考えます。

繰り上げ返済で元本を減らす

繰り上げ返済を行い、元本を減らすことで、金利上昇時の影響を抑えることができます。特に金利が低いうちに元本を減らしておくことで、将来的な負担を軽減できます。

資産形成を行い金利上昇に備える

資本主義経済では、「資本を持つ側」 に回ることが重要です。みずほリサーチ&テクノロジーズのレポートにあった通り、金利が上昇すると預金からの金利所得が増加するため負担を軽減することができます。

家計の見直しを行う

住宅ローンの返済額が増加すると、家計の余裕がなくなる可能性があります。日々の支出を見直し、無駄な出費を削減することも重要です。

まとめ

住宅ローンの金利が1%上昇すると、毎月約1.86万円、年間で約22.37万円の負担増 となり、35年間の総負担は約791万円増加することが分かりました。今後どこまで金利が上昇するかはわかりませんが、金利変動に備えるためには、繰り上げ返済や資産形成、家計の見直しなど、様々な対策を講じることが大切です。

金利は味方にすると心強いですが、敵に回すと怖いです(複利の記事)。

今後の金利動向を注視しながら、無理のない返済計画を立てることが、家計の安定につながるでしょう。

参考文献・出典

- みずほリサーチ&テクノロジーズ「日銀の追加利上げが家計に及ぼす影響」2025年1月21日

コメント