明石のまさです!

自動車の購入方法の1つである「残価クレジット」ですが、この方法には多くのデメリットが潜んでいます。特に金銭的な負担や契約終了時のリスクを考慮すると、残価クレジットは必ずしも最善の選択肢とはいえません。本記事では、残価クレジットを選ぶべきでない理由を明確にし、他の選択肢との比較も交えながら解説します。

残価クレジットの仕組み

残価の設定

車両の将来的な価値を「残価」として設定します。残価は契約期間終了時点の車の価値を基準に決まるため購入する車種によって異なります。

支払い金額の計算

車両価格から残価を差し引いた金額を、契約期間(通常3〜5年)で分割して支払います。そのため、月々の支払いが通常のローンに比べて軽くなるのが特徴です。

契約終了後の選択肢

契約期間が終了すると、以下の選択肢が用意されています。

- 車を買い取る: 残価分の金額を一括で支払い、車を完全に所有します。

- 車を返却する: 残価分の支払いは不要で、車をディーラーに返却します。ただし、返却時に車の状態や走行距離が契約条件を超えていると、追加費用が発生することがあります。

- 新しい車に乗り換える: 車を返却し、新たに残価クレジット契約を結んで別の車を利用します。

残価クレジットを避けるべき理由

高額な金利負担

残価クレジットでは、残価に関係なく借入金全体に金利がかかり続けるため、支払い金利が大きく膨らむ傾向があります。

契約終了時のリスクと不透明性

契約満了後、以下のリスクが発生する可能性があります。

- 返却条件の厳格さ:車両の状態や走行距離が契約基準を満たしていない場合、修理費用や追加料金を請求される。

- 次の車両への縛り:ディーラーで新たな車を購入することを条件に有利な提案がされる場合が多く、選択肢が制限される可能性があります。

完全な所有権を得られない

残価クレジット契約中は車の所有権がディーラーや金融機関にあり、自由に使えないことがあります。

- 改造やカスタマイズが制限される。

- 緊急時に資産として売却ができない。

途中解約が困難

契約途中での解約は一括返済をする必要があるため、ライフスタイルの変化に柔軟に対応できません。

- 例えば、家族構成の変化でより大きな車が必要になった場合や収入が減少した場合でも簡単に契約を終了できないリスクがあります。

ライフスタイルへの制約

- 走行距離制限:年間の走行距離が制限されており、超過すると追加料金が発生。

- 車両の使用制限:ペットの乗車や車内喫煙が禁止される場合があり、禁止されなくて車両返却時に追加料金が発生する場合があるため注意が必要です。

総支払い額が増える可能性

契約終了後に車を買い取る場合、残価を一括で支払う必要があり、結果的に総支払い額が大幅に増えるリスクがあります。

- 一括で支払えない場合は、再度ローンを組む必要があり、金利負担がさらに増える可能性もあります。

長期的な計画性が必要

契約期間中および終了後の選択肢(返却・買い取り・乗り換え)について、明確な計画を立てなければ、不意の支出や負担が発生します。

- 特に契約終了時に返却する場合、車両の状態管理に細心の注意を払う必要があり、予期せぬ費用が発生する可能性があります。

残価クレジット以外の選択肢のメリット

銀行ローン(カーローン)のメリット

- 低金利:低金利で借り入れた場合、総支払い額を抑えられる。

- 所有権:契約期間中も車の所有権は購入者にあり、自由に利用可能。

- 柔軟性:ライフスタイルや経済状況の変化に応じて、途中で売却したり借り換えを検討できる。

現金購入のメリット

- 金利負担ゼロ:金利や手数料が一切発生しないため、最も経済的。

- 完全な所有権:購入後すぐに車を自由に利用可能。

- 心理的な安心感:借金がない状態で車を所有できるため、精神的な負担が軽減される。

残価クレジットと他の購入方法の月々の支払額と支払総額の比較

では具体的にどのくらい支払総額が高くなるのでしょうか?

残価クレジットと他の方法(銀行ローン・現金購入)を一般的に使われている金利条件で比較してみます。分かりやすく車体価格500万円、残価は50%とします。

比較条件①(残クレ金利4%、銀行ローン2%の場合)

- 車体価格:500万円

- 残価率:50% (250万円)

- 分割期間:5年 (60ヶ月)

- 残価クレジット金利:4%

- 銀行ローン金利:2%

- 現金購入:500万円を一括支払い

比較結果①(残クレ金利4%、銀行ローン2%の場合)

| 項目 | 残価クレジット | 銀行ローン | 現金購入 |

|---|---|---|---|

| 月々の支払い額 | 約5.5万円 | 約8.8万円 | なし |

| 頭金 | なし | なし | 500万円 |

| 残価 | 250万円 | なし | なし |

| 契約終了後の支払い | 買い取る場合:+250万円 返却の場合:返却条件次第 | なし | なし |

| 支払い総額 | 575.7万円(買い取る場合) | 525.8万円 | 500万円 |

計算の参考サイト:【 自動車ローン 】 残価設定型 ローン計算機 面倒いらず

残価クレジットの月々の支払いは一見抑えられていますが、5年後に買い取る場合の総支払い額は銀行ローンや現金購入と比べて明らかに高くなります。

では、キャンペーンなどで残クレ金利が2%だったらどうでしょうか、、、?

比較条件②(残クレ金利2%、銀行ローン2%の場合)

- 車体価格:500万円

- 残価率:50% (250万円)

- 分割期間:5年 (60ヶ月)

- 残価クレジット金利:2%

- 銀行ローン金利:2%

- 現金購入:500万円を一括支払い

比較結果②(残クレ金利2%、銀行ローン2%の場合)

| 項目 | 残価クレジット | 銀行ローン | 現金購入 |

|---|---|---|---|

| 月々の支払い額 | 約4.8万円 | 約8.8万円 | なし |

| 頭金 | なし | なし | 500万円 |

| 残価 | 250万円 | なし | なし |

| 契約終了後の支払い | 買い取る場合:+250万円 返却の場合:返却条件次第 | なし | なし |

| 支払い総額 | 537.7万円(買い取る場合) | 525.8万円 | 500万円 |

金利は同じでも、やはり総支払い額は銀行ローンや現金購入と比べて高くなります。

残価率が「5年間の支払額」と「買い取る総支払額」に与える影響

比較条件

- 車体価格:500万円

- 分割期間:5年 (60ヶ月)

- 残価クレジット金利:4%

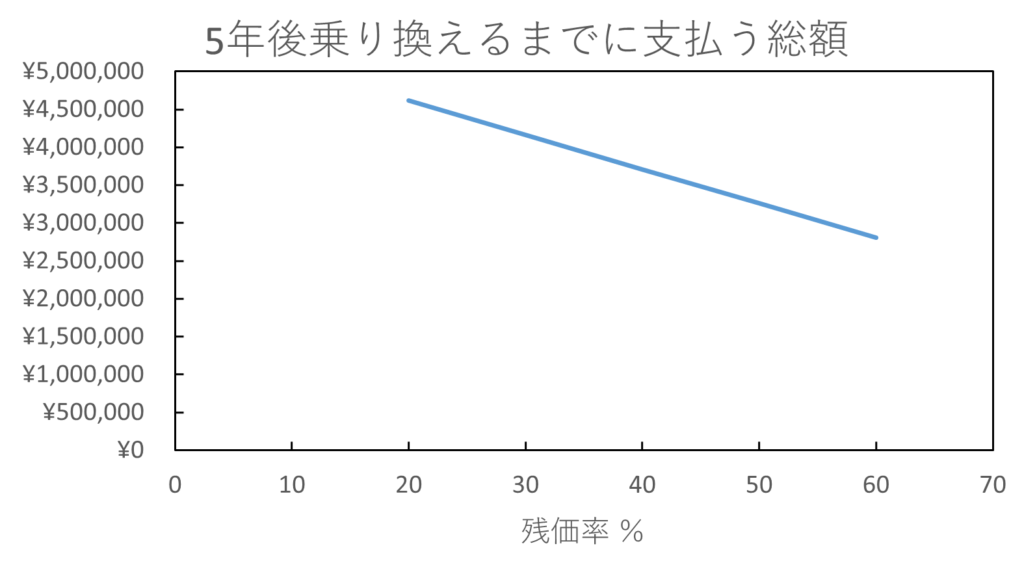

残価率が「5年間の支払額」に与える影響

5年間の支払額が残価率でどのように変わるかを調べました。

残価率が高いほど5年間で支払う総額は小さくなり、乗り換える前提であれば残価率が高い車種を選ぶべきであることがわかります。

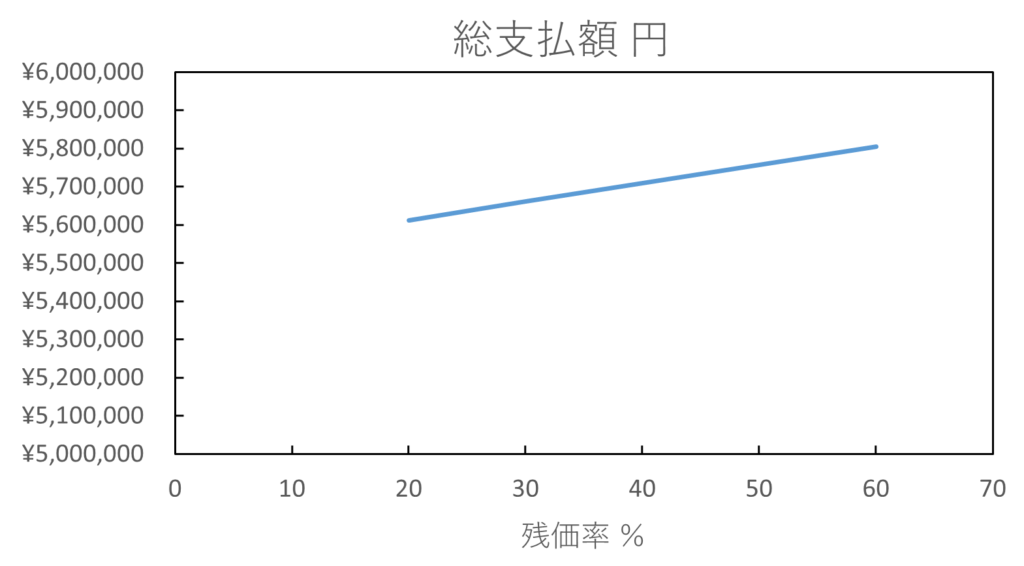

残価率が「買い取る総支払額」に与える影響

では5年後に車を買い取った場合の支払総額はどうでしょうか?

残価率が高いほど、支払総額が多くなりました。これは残価率が高いほど返済額が小さく借入金額の元本が減っておらず、支払金利が大きくなるためです。つまり、最終的に車を買い取る場合は残価率が高いほど損するということです。この仕組みを考えた人は天才ですね。

結論:残価クレジットはやめるべきだが、使うなら慎重に検討を

残価クレジットは月々の支払いを抑えることができるため、一見魅力的に見えます。しかし、高金利や契約終了時のリスクを考慮すると、長期的に見て不利な点が多いです。銀行ローンや現金購入の方が、結果的にコストを抑え、自由度の高い選択肢となるでしょう。まずは頭金を貯め、月々の支払い額を適正な額に抑えてから購入するほうが無難かと思います。前記事で記載しましたが金利は味方にすると頼もしいですが、敵に回すと非常に恐ろしいです。注意してください!

残価クレジットはメーカーやディーラーが買い取り価格を保証してくれるため安心に繋がりますが、裏を返せばその価格で買い取っても、それ以上の額で中古車として売ることができるということです。銀行ローンなどを組み、自身で高値で買い取ってもらえる買い取り業者を探すのも賢い選択肢ではないでしょうか?

車の購入は大きな決断です。自身のライフスタイルや将来計画に基づき、慎重に選択することをお勧めします。特に残価クレジットを検討する場合は、デメリットを十分に理解し、他の購入方法と比較した上で決断することが重要です。

コメント