この記事でわかること

✅ 固定資産税の計算方法と評価額の決まり方

✅ 住宅(建物)と土地の固定資産税評価額の仕組み

✅ 税金を抑えるための優遇制度

✅ 公示価格・路線価・固定資産税評価額の関係性

明石のまさです!

固定資産税は毎年発生する大きなコストです。しかし、評価額の仕組みや軽減措置についてはあまり理解されていないと思います。

本記事では、最新の情報を基に固定資産税の決まり方を詳しく解説します。

固定資産税とは?基本ルールを解説

固定資産税は、市町村が課税する地方税で、不動産や土地の所有者に毎年かかる税金です。

固定資産税の計算方法

固定資産税額 = 固定資産税評価額 × 税率(標準1.4%)

税率は自治体ごとに異なることがありますが、標準は1.4%です。

住宅(建物)の固定資産税評価額の決まり方

住宅(建物)の評価額は、総務省が定める「固定資産評価基準」に基づき、市町村が決定します。

再建築価格方式で算定

固定資産税の評価額は、「再建築価格方式」(同じ建物を新築するのに必要な費用を基準とする方法)で計算されます。

再建築価格の求め方

- 建物の種類・構造ごとに標準単価を決定

- 建築仕様(内装・外装・設備)の違いを考慮して補正

- 地域ごとの物価や施工単価の違いを考慮して補正

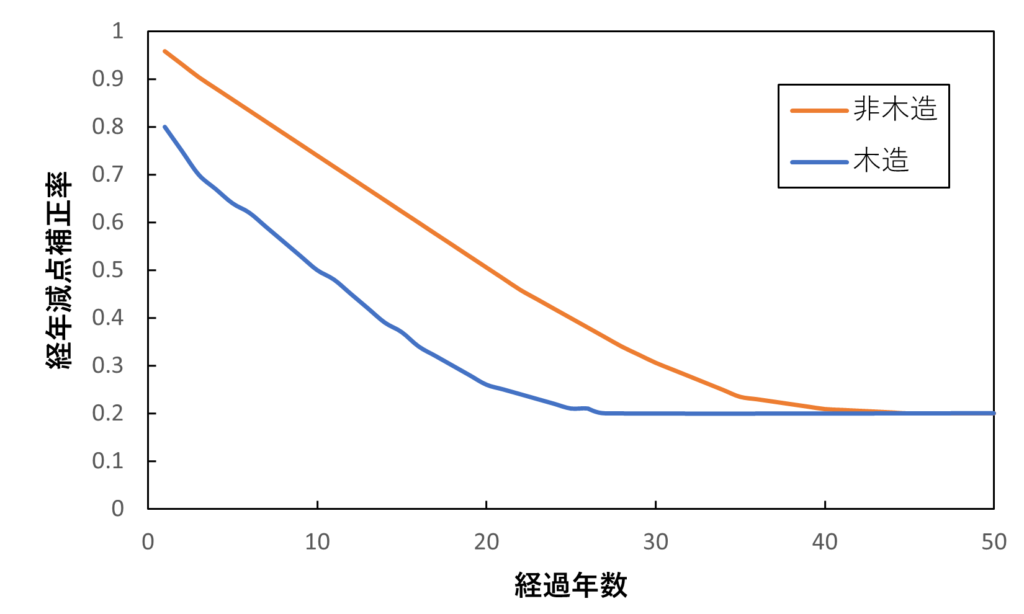

経過年数による減価補正

住宅は年数が経つと価値が下がるため、耐用年数に応じて評価額が減少します。木造は27年で0.2に、非木造は45年で0.2になりそれ以上下がることはない。

参考リンク:法務局ホームページ(経年減価補正率表)

「どのような資材をどれだけ使用しているか(再建築費評点数)」、「構造及び用途等の区分に応じて設定されている建築後の経過年数に応じる減価率(経年減点補正率)」及び「地域に応じた物価水準と工事原価に含まれていない設計管理費、一般管理費等負担額の費用(評点一点当たりの価額)」によって評価額を算出します。

(算式)

家屋の評価額(価格)=基準年度の前年度における単位当たり再建築費評点×再建築費評点補正率×経年減点補正率×床面積×評点一点当たりの価額

↑東京主税局のQ&Aを引用(固定資産税・都市計画税(土地・家屋))

新築の優遇制度

- 新築(一般住宅):3年間1/2に減額

- 新築(長期優良住宅):5年間1/2に減額

- 3階建以上で耐火構造の住宅:5年間1/2に減額

- 3階建以上で耐火構造の長期優良住宅:7年間1/2に減額

(2025年2月現在)

*諸条件あり。参考サイト:総務省ホームページ(公式サイト)

土地の固定資産税評価額の決まり方

土地の評価額は、公示価格の70%程度を基準に、市町村が「固定資産税路線価」を設定して決定します。

固定資産税評価額と他の価格の関係

| 価格の種類 | 説明 | 公示価格との関係 |

|---|---|---|

| 実勢価格 | 市場での取引価格(需要と供給により大きく変動する) | 約110-120%(変動大) |

| 公示価格 | 国が毎年公表する基準価格 | 100% |

| 路線価(相続税評価額) | 相続税・贈与税の基準価格 | 約80% |

| 固定資産税評価額 | 固定資産税の基準価格 | 約70% |

住宅用地の固定資産税軽減措置

住宅が建っている土地には、固定資産税の大幅な軽減措置があります。

| 住宅用地の種類 | 軽減措置 |

|---|---|

| 小規模住宅用地(200㎡以下) | 評価額が1/6 |

| 一般住宅用地(200㎡超の部分) | 評価額が1/3 |

この制度により、住宅がある土地の固定資産税は大幅に軽減されます。

まとめ

- 固定資産税は「固定資産税評価額 × 1.4%」で計算される。

- 住宅の評価額は、「再建築価格方式」で決まり、年数が経つと減価される。

- 土地の固定資産税評価額は、公示価格の70%程度が基準。

- 軽減措置を活用すると、固定資産税を大幅に抑えられる。

固定資産税は毎年かかる費用なので、評価額の仕組みを理解し、適切に納税準備を行うことが重要です!

コメント