明石のまさです!

貯蓄率は、家計の健全性を示す重要な指標です。あなたの貯蓄率はどの程度ですか?

本記事では、内閣府が発表した家計可処分所得・家計貯蓄率四半期別速報に基づくデータをもとに、可処分所得と家計貯蓄率の推移、その考察と、貯蓄率の重要性について考えを述べます。

平均年収と可処分所得の違い

- 平均年収は総支給額や税引前の収入

- 可処分所得は税金や社会保険料を差し引いた、実際に使える金額

貯蓄率とは?基本の理解

定義と計算式

貯蓄率は一般的に以下のように計算されます。

貯蓄率(%)=((可処分所得−消費支出)/可処分所得)×100

この計算では、消費に回されなかったすべてのお金が「貯蓄」としてカウントされます。

家計の視点での違い

一方、家計の資産形成においては、「貯金」(現金や預金)と「投資」(リスク資産としての運用)とを区別して考える場合があります。多くの家庭では、投資は将来の資産形成手段と捉え、日常の「貯金」とは別物として扱われる傾向がありますが、統計的な貯蓄率の算出においては、いずれも「消費に回さなかった資金」として扱われます。

たとえば、可処分所得が30万円、消費支出が24万円の場合、貯蓄額は6万円となり、貯蓄率は20%です。

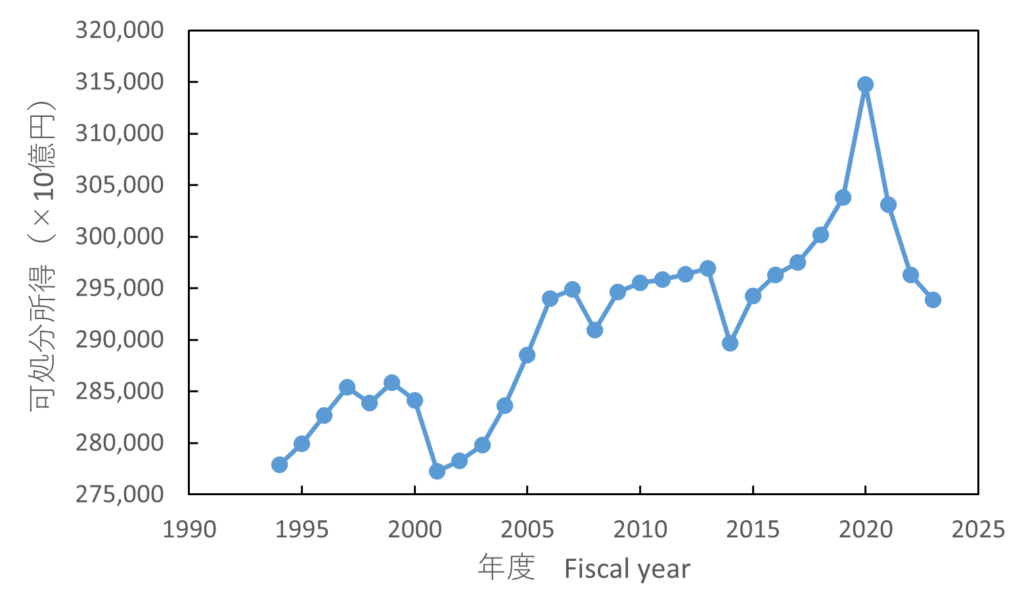

日本の可処分所得の推移

↓可処分所得の推移を示したグラフ

日本の可処分所得は変動しながらも右肩上がりの増加傾向であることがわかります。

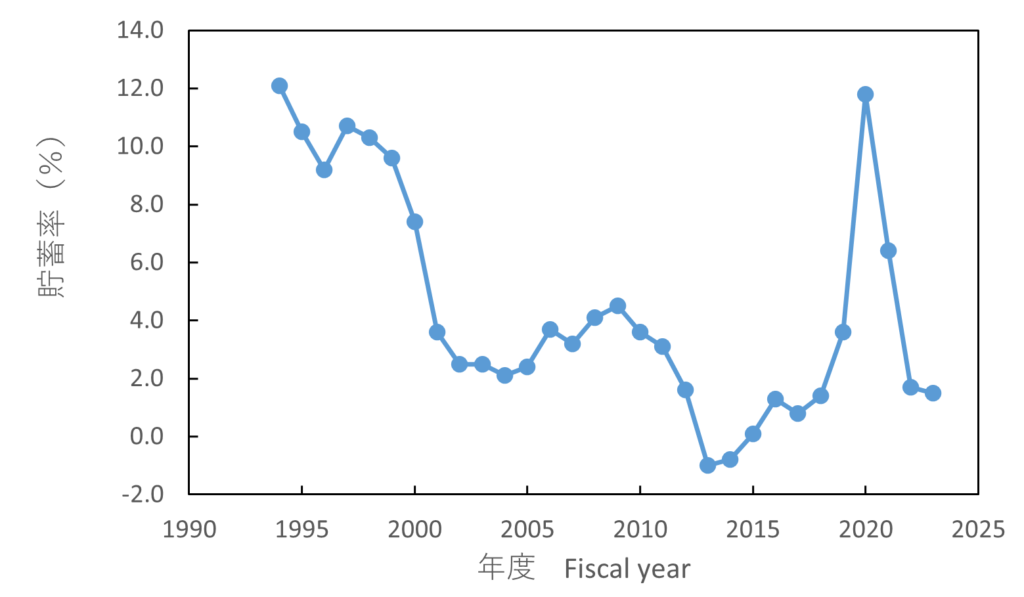

日本の貯蓄率の推移

↓貯蓄率の推移を示したグラフ

- 1990年代:データにある1994年から右肩下がりに貯蓄率が減少

- 2000年代:2004年頃から上昇傾向に変化するがリーマンショックを機に貯蓄率が再び減少傾向に

- 2010年代以降:2013年を底に右肩上がりに貯蓄率が増加し、2020年のコロナショックで貯蓄率が急上昇。コロナ終焉後一気に貯蓄率が低下。2023年度の貯蓄率は1.5%。

貯蓄率は右肩下がりの傾向で家計がどんどん厳しくなっていることがわかります。

単純に計算してみると、日本の平均年収が約450万円、可処分所得は約350万円程度なのでその1.5%は約5.25万円となります。

年間5万円を40年(20歳から60歳まで働いたとして)貯めると、200万円になります。老後資金としては不安になりますね。

可処分所得の上昇にも関わらず貯蓄率が下がる理由を考察

ライフスタイルと消費行動の変化

- 生活水準の向上により、可処分所得が増えても、より贅沢な支出や外食、旅行などの消費が増加していることが考えられます。

- 若年層の「今を楽しむ」文化も、長期的な貯蓄よりも現在の消費を優先する要因となっている可能性があります。

消費税やインフレによる物価上昇の影響

- 可処分所得の上昇よりも消費税やインフレによる物価上昇の影響が大きいことも考えられます。

低金利政策と金融環境の影響

- 低金利政策の下では、預金の利息がほとんどつかず、貯蓄のメリットが感じにくくなります。

- 低金利の恩恵で住宅ローンなどの借入れがしやすくなり、可処分所得の一部が資産購入や消費に振り向けられるため、貯蓄に回す割合が低下します。

貯蓄率の意味・重要性を考える

貯蓄率が50%の場合、可処分所得の半分が貯蓄に回されます。たとえば、年間の可処分所得が1000万円で500万円で1年間を過ごし、500万円を貯蓄していることになります。これは「1年分の生活費に相当する金額を毎年貯蓄している」と解釈できます。

貯蓄率を上げるためには可処分所得を増加させるか、消費を下げることで実現できます。

いくら可処分所得が多くても消費支出が多ければ貯蓄率は低くなりますし、可処分所得が低くても消費支出が低ければ貯蓄率を高めることも可能です。

貯蓄率を上げることは老後資金を貯めるためにも非常に重要ですね。

まとめ

家計貯蓄率は可処分所得の内、消費されなかった部分を示す重要な経済指標です。

内閣府が発表した家計可処分所得・家計貯蓄率四半期別速報に基づくデータからは、可処分所得は増加傾向だが貯蓄率は減少傾向であることがわかります。

貯蓄率は将来の生活費を、今年1年でどれだけ貯められたかと同じ意味を示すと考えることができるため、老後資金を貯めるためにも重要な指標です。

皆様も自分自身のライフプランを見直し、安心した未来に向けた計画を立ててみてください。

出典

- 内閣府ホームページ(家計可処分所得・家計貯蓄率四半期別速報(参考系列)):2024年7-9月期速報値(2015年(平成27年)基準:2008SNA)(2025年1月22日公表)

このブログ記事が、家計管理や資産形成、そして老後資金の計画の参考になれば幸いです。ぜひ、日々の家計診断を通じて、ご自身の貯蓄戦略を見直してみてください。

コメント