明石のまさです!

2024年10月から、日本の児童手当制度が大幅に拡充されました(出典:政府広報オンライン)。この改正は、子育て世帯の経済的負担を軽減し、少子化対策の一環として注目されています。

本記事では、拡充された児童手当の詳細と、その効果的な活用法について解説します。

児童手当の主な変更点

- 所得制限の撤廃

- これまで児童手当には所得制限が設けられていましたが、2024年10月より全ての世帯が対象となりました。

- 支給対象年齢の拡大

- 支給対象が中学生(15歳到達後の最初の年度末まで)から高校生年代(18歳到達後の最初の年度末まで)に延長されました。

- 第三子以降の手当額増額

- 第三子以降の手当額が月15,000円から月30,000円に増額されました。

- 支給回数の変更

- 支給回数が年3回から年6回に変更され、より頻繁に手当を受け取ることが可能となりました。

- 第三子以降の算定対象年齢の拡大

- 第三子以降とみなされる子どもの年齢上限が「18歳到達後の最初の年度末」から「22歳到達後の最初の年度末」までに引き上げられました。

詳細はこちら(こども家庭庁「「第3子以降」のカウント方法」)

- 第三子以降とみなされる子どもの年齢上限が「18歳到達後の最初の年度末」から「22歳到達後の最初の年度末」までに引き上げられました。

効果的な活用法

児童手当の増額分を以下のように活用することで、将来的な家計の安定や子どもの成長に役立てることができます。

- 教育資金の積立

- 増額分を学資保険や教育費用の積立に充てることで、将来の学費負担を軽減できます。

- 投資による資産形成

- NISA(少額投資非課税制度)を活用し、長期的な資産運用を検討するのも一案です。

- 子どもの習い事や体験活動

- スポーツや文化活動への参加費用に充てることで、子どもの才能や興味を伸ばすことができます。

- 家計の補助

- 日常の生活費や医療費、子どもの衣服や学用品の購入費用として活用することも考えられます。

申請手続きについて

新たに受給資格が生じる方や、これまで所得制限により受給していなかった方は、速やかに申請手続きを行う必要があります。

申請が遅れると、受給開始が遅れる可能性がありますので、早めの手続きをおすすめします。

3人の子どもが2歳差で生まれた場合の児童手当を全額投資した場合をシミュレーションしてみる

児童手当は、子育て支援として毎月支給される重要な資金ですが、このお金をただ消費するのではなく、未来のために投資に回すとどのように成長するのかを検証しました。今回は、3人の子どもが2歳差で生まれた場合を想定し、児童手当の支給終了後も運用を続けた場合の結果をシミュレーションします。

シミュレーション条件

- 児童手当の支給額

- 0—3歳(3年間):

- 第1子:月15,000円

- 第2子:月15,000円(第1子の2年後に開始)

- 第3子:月30,000円(第2子の2年後に開始)

- 3—18歳(15年間):

- 第1子:月10,000円

- 第2子:月10,000円(第1子の2年後に開始)

- 第3子:月30,000円(第2子の2年後に開始)

- 支給総額:約1,152万円(第1子から第3子分を合計)

- 0—3歳(3年間):

- 運用期間

- 第1子が0歳から22歳になる22年間(支給終了後も運用継続)。

- 運用利回り

- 年率5%(複利)を想定。

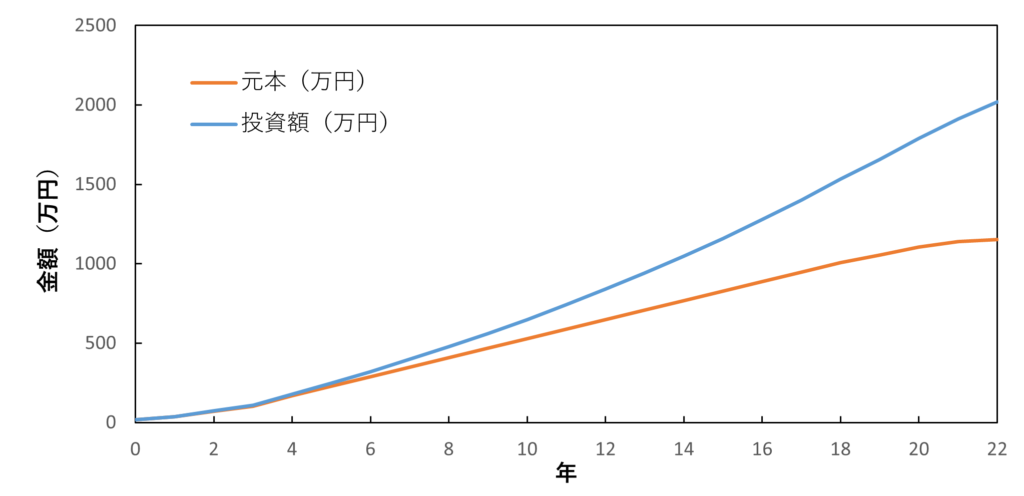

結果:22年間で約2,021万円に成長!

児童手当をすべて投資に回し、22年間運用を続けた場合、以下のような成長する可能性があります。

- 元本合計:約1,152万円

- 最終資産額:約2,021万円

- 運用益:約869万円

運用益だけで800万円以上を得られる計算です。この資金は、第2子や第3子の教育費や、子ども達の将来の支援、老後資金として活用することができます。

投資プランのポイント

- 支給終了後も運用を継続:多子世帯の場合、所得制限なく国が定める所定額まで大学授業料が無償化される制度ができたため(出典:文部科学省ホームページ)、児童手当の支給は18歳で終了しますが、第1子が22歳になるまで運用を続けることで、資産の成長を最大化できます。

- 新NISAの活用:2024年からスタートした新NISAでは、年間最大360万円(成長投資枠240万円+つみたて投資枠120万円)まで非課税で運用可能です(出典:金融庁ウェブサイト)。児童手当を新NISAで効率的に運用することで、運用益にかかる税金をゼロにすることができます。

- 長期運用の複利効果:運用期間が長いほど、複利効果による資産の成長が大きくなります。特に22年間の運用では、元本の1.7倍以上に資産が増加するシミュレーションになりました。

活用例

児童手当を運用して得た資金は、以下のような用途に役立てられます。

- 学費として: 第2子や第3子の教育費などに活用できます。

- 子どもの独立後の支援:就職後の住居費支援や結婚資金として利用可能です。

- 老後資金の一部として:子どもが独立した後、自身の老後資金として再投資することも可能です。

投資リスクについて

投資には以下のようなリスクがあります。

- 元本割れのリスク:投資には価格変動リスクが伴います。特に株式や投資信託は、短期的な市場の変動によって元本を下回る可能性があります。

- 流動性リスク:投資した資金が必要なときにすぐに引き出せない場合があります。児童手当を使う時期を見越して投資先を選ぶことが重要です。

- 税制や制度の変更リスク:NISAなどの制度は政府の方針で変更される可能性があります。そのため、最新情報を定期的に確認することが必要です。

投資はリスクを理解したうえで、自己判断・自己責任でお願いします。

まとめ

児童手当の拡充は、子育て世帯にとって大きな支援となります。貯蓄や体験、習い事に使うなど各家庭の状況や将来設計に合わせて、効果的に活用していきましょう。

児童手当を適切に運用することで、教育費や将来の支援資金を大幅に増やすことができる可能性があります。特に3人の子どもがいる場合、支給額が大きいため、長期運用による効果も大きくなります。

この記事は、一部をAIツール(ChatGPT)を活用して作成しました。

コメント